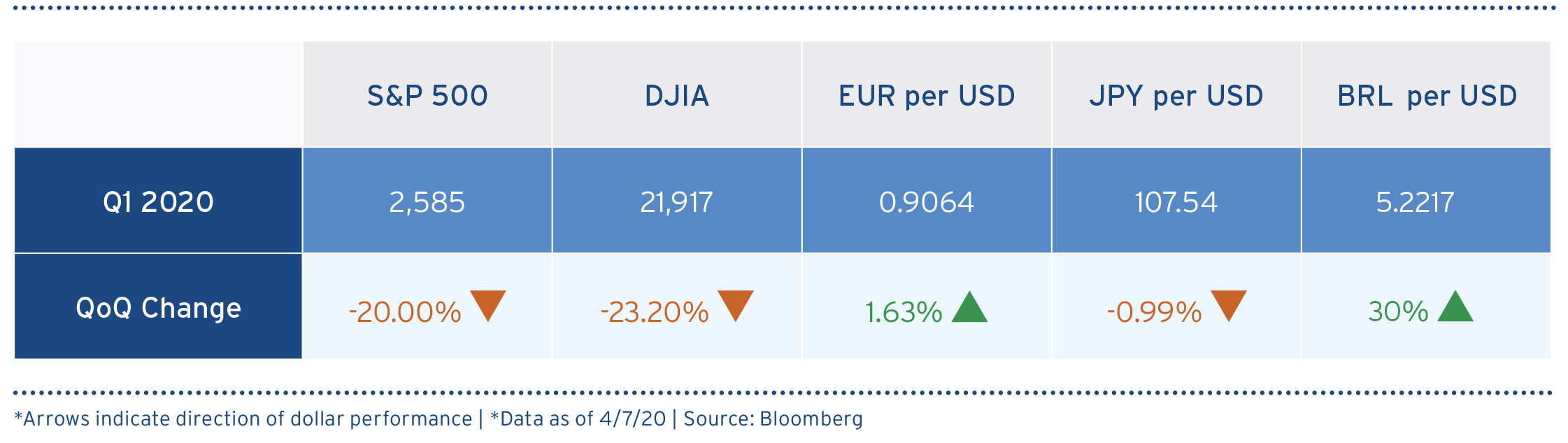

Revisão de FX

Pandemia e Incertezas: Os desafios para os Tesoureiros de FX

Os tesoureiros de risco de FX enfrentam uma infinidade de desafios, que vão desde a incerteza em torno da disseminação do COVID-19 ao ressurgimento da “ Inquietação da opinião pública” em muitas regiões. Prever o impacto desses fatores de risco no desempenho operacional, é certamente difícil para as empresas multinacionais, mesmo que os efeitos econômicos mais amplos se tornem compreensíveis. Isso pode dar origem a erros significativos nas previsões, o que provavelmente afetará a eficácia dos programas de hedge cambial.

Risco de Proporções Pandêmicas

O mundo mudou completamete em apenas dois meses. Na virada do ano, o foco do mercado era a “Fase Um” do acordo comercial entre China e Estados Unidos e a escalada de tensões entre Irã e EUA. Se perguntado qual fator emergiria como crítico nos próximos meses, a maioria dos observadores diria ser a corrida prolongada à eleição presidencial dos EUA em novembro. Mas, enquanto a mídia de notícias dos EUA ainda dedica substancialmente tempo à eleição, o foco do mercado é agora quase que exclusivamente sobre a novela do coronavírus, as implicações para a economia global e as respostas dos formuladores de política.

Uma Crise de Dimensões Desconhecidas

Que o coronavírus fosse virar uma grande crise só ficou claro na metade de janeiro. O foco inicial era na China, a fonte da contaminação e naquele tempo, lar para mais de 80% dos casos confirmados. A quarentena imposta em Wuhan e algumas cidades vizinhas na província de Hubei desencadeou um declínio acentuado na produção econômica. Isso por sua vez, alimentou problemas para as cadeias de suprimentos globais, dificuldades logísticas com a China, derrubando o preço das commodities industriais (a China é o comprador dominante na economia global), e um contratempo para o turismo e as viagens globalmente (a China é uma crescente fonte de turistas). Nesse ambiente, o dólar americano apreciou e uma ampla gama de moedas emergentes depreciaram, principalmente aquelas dependentes das exportações de commodities industriais (como por exemplo na América do Sul), aquelas dependentes das cadeias globais de suprimentos (Ásia Leste) e aquelas onde as receitas proveniente do turismo são significantes (Tailândia).

A situação mudou novamente em meados do final de fevereiro, o coronavírus antes limitado à China passou a pertencer à economia global. A origem da mudança foi a repentina explosão de casos de contaminação reportados na Coreia do Sul e na Itália, o que mudou o enredo para uma preocupação com o crescimento global do contágio. Seguida por uma crise de confiança, os mercados de ações caíram acentuadamente. As previsões de crescimento do PIB estão sendo revistas cada vez mais para baixo. A maioria dos governos no leste da Ásia prometeram medidas de suporte fiscal, enquanto bancos centrais facilitaram as condições monetárias. O Federal Reserve implementou um corte emergencial de 50 bps na sua taxa base de juros (Fed Fund rates), a primeira ação desse tipo desde a Crise Financeira Global, levando a movimentos compensatórios por várias outras autoridades monetárias. Mas, ao invés disso ser positivo para o dólar americano, acabou sendo negativo. Se anteriormente, os Estados Unidos eram percebidos como um porto seguro, com taxas de juros e rendimentos de títulos superiores às outras economias do G-10, esse não é mais o caso com rendimentos caindo para recordes mínimos. Em um ambiente sem risco, moedas que anteriormente eram bem suportadas (por exemplo, o peso mexicano) sofreram quedas acentuadas.

Até o presente momento, é óbvia a incerteza em relação a como a crise vai se desenvolver e o tempo que vai demorar. A visão do consenso é que vai ficar bem ruim para depois melhorar. Mas se tem alguma boa notícia, é que a economia chinesa parece estar começando o lento processo de voltar à normalidade.

A Longo Prazo

O mercado de câmbio sempre foi míope, focando em desenvolvimento de curto prazo excluindo os fatores de longo prazo. Mas, seria um erro acreditar que os assuntos chave do começo do ano não podem ressurgir. O resultado das eleições presidenciais dos EUA vão ser cruciais para os Estados Unidos e para a economia global. Ambos os lados do espectro político estão preocupadas com a relação comercial “Sino-Americana”, por exemplo.

Dois outros assuntos que captaram a atenção dos mercados em 2019 foram o risco da “Vox Populi” (de opinião pública volátil e instável) e o risco do Brexit. Devido à crise do coronavírus esses tópicos retrodeceram, mas ambos estão suscetíveis a ressurgimento. Na verdade, eles podem ser acentuados pela crise do coronavírus.

O risco de “Vox Populi” se tornou uma pauta no final de 2018, com o início das manifestações do “yellow vest” na França. Mas foi levado a outro nível com a inquietação primeiro em Hong Kong e depois no Chile e em grande parte da América do Sul. Em suas raízes, esses eram protestos contra o status econômico, com demandas crecentes por medidas populistas. Na medida em que o coronavírus acentua a desigualdade de riqueza e renda, o risco não é apenas que os protestos ressurgiram, mas que eles se intensifiquem.

O AMBIENTE MACROECONÔMICO ATUAL SE DIFERE DE CRISES ANTERIORES PORQUE OS FATORES DE RISCO SE MANIFESTARAM COMO UM CHOQUE CAUSADO NÃO SÓ PELA OFERTA MAS TAMBÉM PELA DEMANDA NA ECONOMIA GLOBAL.

O Reino Unido está agora no início das negociações do seu futuro relacionamento comercial com a União Européia. As conversas inicias estão longe de ser harmoniosas. O coronavírus alimenta a desaceleração das respectivas economias, aumentando ainda mais os riscos. Será que a UE e o Reino Unido vão reconhecer os benefícios de manter relações fortes entre eles ou será que as pressões populistas que enfrentam vão se sobressair e desencadear o colapso das negociações e o ressurgimento de um “hard Brexit”?

Implicações de FX

‘Medo do desconhecido’ é talvez a melhor forma de caracterizar a crise que estamos passando. O ambiente macroeconômico atual se difere de crises anteriores porque os fatores de risco se manifestaram como um choque causado não só pela oferta mas também pela demanda na economia global. Do ponto de vista de uma empresa multinacional, a previsão do impacto da interrupção da oferta e demanda nos negócios provavelmente será um desafio para as tesourarias corporativas, mesmo com a extensão do dano econômico geral sendo melhor entendido. Particularmente preocupante para os tesoureiros de risco cambial será a dificuldade em avaliar a extensão da interrupção do suprimento da cadeias, especialmente no comércio de bens intermediários. Para gerar previsões precisas, as empresas precisarão avaliar como o surto afetará os fornecedores da empresa, os fornecedores dos seus fornecedores e assim por diante. Além disso, podem surgir erros de previsões, o que acabará afetando a eficácia dos programas de proteção cambial.

Por exemplo, com relação ao surto do coronavírus, reviu-se inúmeros comunicados oficiais das principais multinacionais, sugerindo que o desempenho operacional das unidades de negócio que vendem nas regiões afetadas ou cujas cadeias de suprimentos esão sendo interrompidas, estarão sujeitos a incertezas significativas. Empresas de uma ampla gama de indústrias divulgaram declarações alertando sobre os efeitos adversos nos seus desempenhos por terem que fechar pontos de vendas e escritórios, por fornecedores fecharem fábricas e por terem que suspender viagens em todas as regiões. O dano à atividade econômica será função do quão rápido a contaminação diminui, mas, enquanto isso, os tesoureiros de risco devem lidar com os ajustes necessários em seus programas de gerenciamento de riscos para gerir os efeitos adversos do erro de previsão.

Prevendo Incertezas e Programas de Proteção

Para um tesoureiro de risco cambial, um potencial pior cenário é uma exposição não realizada que foi protegida total ou parcialmente. Nessa situação, uma empresa pode ter uma obrigação de caixa com seu parceiro bancário sem uma posição cambial subjacente compensadora. Como o hedge de muitas multinacionais é baseado em previsões com um ano de antecedência dos fluxos de caixa projetados, esse é um cenário provável para um número significativo de empresas atualmente. Embora essa incerteza torne tentador abandonar completamente o hedge, essa abordagem pode aumentar o valor em risco de uma empresa proveniente do câmbio. Isso é uma função da alta volatilidade e exposição à incerteza. A chave, em vez disso, é pensar criativa e estrategicamente sobre índices e instrumentos de hedge, com o objetivo de equilibrar a redução de riscos e a flexibilidade do programa.

Stephen Leach

Risk Management Solutions

+1 212 723-9332

stephen.leach@citi.com

Ade Odunsi

Risk Management Solutions

+1 212 723-7560

ade.odunsi@citi.com

Benjamin Gilbert

Risk Management Solutions

+44 (0) 20 7986 1454

benjamin.gilbert@citi.com

Zach Kweh

Risk Management Solutions

+65 6657-2859

zach.kweh@citi.com